VERWALTUNG

Rathaus am Stadtpark

Raum: 113Rathaus - Am Stadtpark 1

58239 Schwerte

| Tag | Uhrzeit |

|---|---|

| Montag: | nur nach Vereinbarung |

| Dienstag: | 08:00 - 12:00 Uhr | 14:00 - 16:00 Uhr |

| Mittwoch: | nur nach Vereinbarung |

| Donnerstag: | 08:00 - 12:00 Uhr | 14:00 - 17:00 Uhr |

| Freitag: | nur nach Vereinbarung |

Rathaus II

Raum: 221Konrad-Zuse-Str. 10

58239 Schwerte

| Tag | Uhrzeit |

|---|---|

| Montag: | 08:00 - 12:00 Uhr |

| Dienstag: | 08:00 - 12:00 Uhr | 14:00 - 16:00 Uhr |

| Mittwoch: | 08:00 - 12:00 Uhr |

| Donnerstag: | 08:00 - 12:00 Uhr | 14:00 - 17:00 Uhr |

| Freitag: | 08:00 - 12:00 Uhr |

Grundsteuerreform 2025

AKTUELLES

Die Grundbesitzabgabenbescheide wurden am 31.01.2025 versendet.

Der Abbuchungstermin am 15.02.2025 wird eingehalten.

Es liegt derzeit eine hohe Anzahl an Widersprüchen vor.

Die Bearbeitung der Widersprüche verzögert sich.

Hier nochmal der Hinweis, dass ein Widerspruch nicht von der Zahlungsverpflichtung befreit.

Ab dem 01. Januar 2025 wird die Grundsteuer nach der Grundlage der

vom Finanzamt neu berechneten Grundsteuermessbeträge erhoben.

Das Bundesverfassungsgericht hat das alte System der grundsteuerlichen Bewertung im Jahr 2018 für verfassungswidrig erklärt und den Gesetzgeber verpflichtet die Grundsteuer zu reformieren.

Die Vorgaben des Urteils des Bundesverfassungsgerichts vom 10. April 2018 wurden mit der Reform im Grundsteuer- und Bewertungsgesetz sowie in weiteren damit zusammenhängenden Vorschriften umgesetzt und die Grundsteuer unter Berücksichtigung der Vorgaben des Bundesverfassungsgerichts fortentwickelt.

Mit der Reform der Grundsteuer wird keine Veränderung des Grundsteueraufkommens insgesamt verfolgt. Die Neubewertung sämtlicher wirtschaftlicher Einheiten des Grundbesitzes führt jedoch unweigerlich zu individuellen Belastungsverschiebungen zwischen den einzelnen Steuerobjekten. Einige Eigentümerinnen und Eigentümer werden also mehr Grundsteuer bezahlen müssen, andere weniger.

Auf die Wertfeststellung der neuen Grundsteuermessbeträge haben die Gemeinden keinen Einfluss.

Die Ermittlung des Grundsteuerwertes (früher: Einheitswert) zum Bewertungsstichtag 01.01.2022 erfolgt durch das Finanzamt. Folgende Faktoren werden bei der Ermittlung des Grundsteuerwertes nach dem Bundesmodell berücksichtigt: Art der Immobilie, Grundstücksfläche, Bodenrichtwert, Baujahr/ Alter, Statistisch ermittelte Nettokaltmiete.

Grundsätzlich wird die Grundsteuer unterschieden in Grundsteuer A (land- und forstwirtschaftliche Grundstücke) und Grundsteuer B (bebaute und unbebaute gewerbliche und private Grundstücke).

Die Grundsteuer berechnet sich folgendermaßen:

Grundsteuermessbetrag x Hebesatz der Gemeinde = zu entrichtender Grundsteuerbetrag

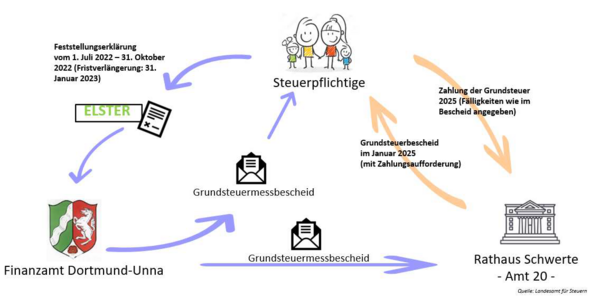

Die Grundsteuer wird in einem dreistufigen Verfahren auf zwei Verwaltungsebenen ermittelt:

Der Rat der Stadt Schwerte hat sich am 10.12.2024 für differenzierte Hebesätze entschieden.

Dies bedeutet eine Differenzierung des Hebesatzes für Wohn- und Nichtwohngrundstücke bei der Grundsteuer B. Die Hebesätze für den Bereich „Wohnen“ wurden auf 890 v.H. und für den Bereich „Nichtwohnen“ auf 1.750 v.H. festgesetzt. Die Grundsteuer A wurde auf 1.150 v.H. festgesetzt.

Die Gestaltung der Hebesätze erfolgte aufkommensneutral. Das bedeutet für die Stadt Schwerte, das nach Umsetzung der Reform ihr Grundsteueraufkommen insgesamt stabil bleibt, also im Jahr 2025 ähnlich viel an Grundsteuer einnimmt, wie vor der Grundsteuerreform.

Verfahrensablauf nach Einlegung eines Einspruchs gegen den Grundsteuermessbescheid des Finanzamtes

Sofern Sie gegen einen der Grundlagenbescheide beim zuständigen Finanzamt Dortmund-Unna Einspruch eingelegt haben, sind von Ihrer Seite keine weiteren Maßnahmen erforderlich. Etwaige Änderungen, die sich aus der Einspruchsbearbeitung ergeben, werden durch das Finanzamt automatisch an die Stadt übermittelt.

Diese Änderungen finden bei der Anpassung der Grundsteuer Berücksichtigung.

Ein erneuter Einspruch gegen den Grundlagenbescheid beim Finanzamt oder ein Widerspruch gegen den Grundbesitzabgabenbescheid der Stadt Schwerte ist in diesem Zusammenhang nicht erforderlich.

Die Zahlungsverpflichtung hinsichtlich der Grundsteuer bleibt auch im Falle der Einlegung eines Einspruchs bei der zuständigen Finanzbehörde unberührt, sofern nicht ausdrücklich eine Aussetzung der Vollziehung seitens der Finanzbehörde gewährt wurde.

Gleiches gilt für Widersprüche gegen den Bescheid über städtische Grundbesitzabgaben, da der Widerspruch keine aufschiebende Wirkung gem. § 80 Abs. 2 VwGO entfaltet und die festgesetzten Zahlungstermine einzuhalten sind.

Die Hebesätze 2025 im Überblick

Grundsteuer B

Wohngrundstücke:

890 %

(Einfamilienhäuser, Zweifamilienhäuser, Mietwohngrundstücke, Wohnungseigentum)

Grundsteuer B Nichtwohngrundstücke:

1.750 %

(Geschäftsgrundstücke, gemischt genutzte Grundstücke, sonstige bebaute Grundstücke, Teileigentum; unbebaute Grundstücke)

Grundsteuer A:

1.150 %

(Land- und forstwirtschaftliche Betriebe)

Ihre Ansprechperson(en)

Wenden Sie sich bitte direkt an die Stadt Schwerte

| Daniela Böhnigk Buchstaben A-K Tel.: 0 23 04 / 104-685 E-Mail: daniela.boehnigk@stadt-schwerte.de | Linda Lew-Brehmer Buchstaben L-Z Tel.: 0 23 04 /104-636 E-Mail: linda.lew-brehmer@stadt-schwerte.de |

Wenden Sie sich bitte an das Finanzamt Dortmund-Unna:

Trakeherweg 4

44143 Dortmund

Wenden Sie sich bitte an die Finanzverwaltung NRW.